Fique atento aos golpes na internet

Saiba tudo sobre o tema assistindo o espisódio #55 do nosso PodBrasil.

Encerre suas buscas e fale com um especialista.

Sabemos que a internet oferece muita informação. Mas se precisar do Direito, confie na expertise e agilidade de nossos advogados.

Notícias

& Artigos

Ver mais posts

-

Tributário

STF mantém inconstitucionalidade da cobrança de ITCMD sobre doações do exterior em SP por meio da Lei 10.705/00

A Primeira Turma do Supremo Tribunal Federal, de forma unânime, reafirmou a impossibilidade de cobrança do ITCMD (Imposto sobre Transmissão Causa Mortis e Doação) em doações realizadas do exterior, o §1º do art. 3º e o art. 4º da Lei 10.705/00.

O caso teve início a partir de decisão do Tribunal de Justiça de São Paulo, que reconheceu a inconstitucionalidade da cobrança do imposto estadual sobre doações oriundas do exterior, tendo em vista que os dispositivos citados foram declarados inconstitucionais no julgamento da ADI nº 6.830/SP.

Esse entendimento segue a posição consolidada do STF no Tema 825 da repercussão geral, julgado em 2021 no Recurso Extraordinário nº 851.108, ocasião em que a Corte já havia assentado ser indispensável a edição de lei complementar para legitimar a exigência tributária em transmissões internacionais.

Em sua argumentação, o Estado de São Paulo sustentou que a Emenda Constitucional nº 132/2023 teria autorizado a cobrança do ITCMD, mas a relatora, Ministra Cármen Lúcia, esclareceu que não se afastou a exigência de lei complementar nacional para se exigir o tributo nessas situações, permanecendo, portanto, a ausência de fundamento normativo para a incidência do imposto, tendo em vista a declaração de inconstitucionalidade:

“Ao reafirmar que a Emenda Constitucional n. 132/2023 “entrou em vigor em data posterior à declaração de inconstitucionalidade, nesta Corte paulista, da alínea b do inciso II do art. 4º da Lei bandeirante 10.705/2000, não havendo, portanto, norma federal ou estadual que estabeleça a hipótese de incidência de tributo incidente sobre as doações recebidas do exterior” (fl. 4, edoc. 14), o Tribunal de origem aplicou, de forma correta, o Tema 825 da repercussão geral.”

Com isso, a decisão reforça a jurisprudência da Corte Suprema e estabelece de forma clara que os Estados não podem exigir ITCMD em casos de doações ou heranças vindas do exterior enquanto não for editada a necessária lei complementar federal, principalmente após tais normas serem declaradas inconstitucionais.

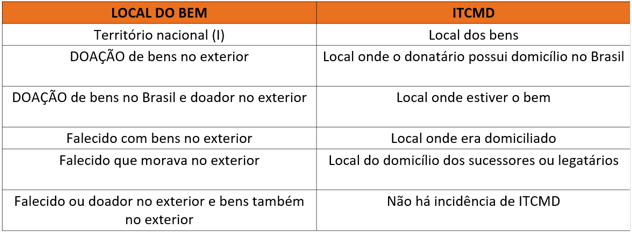

Forçoso rememorarmos a norma transitória que possibilitou os Estados e DF exigirem o ITCMD nesse e em outros casos, conforme trecho transcrito a seguir:

Art. 16. Até que lei complementar regule o disposto no art. 155, § 1º, III, da Constituição Federal, o imposto incidente nas hipóteses de que trata o referido dispositivo competirá:

I – relativamente a bens imóveis e respectivos direitos, ao Estado da situação do bem, ou ao Distrito Federal;

II – se o doador tiver domicílio ou residência no exterior:

a) ao Estado onde tiver domicílio o donatário ou ao Distrito Federal;

b) se o donatário tiver domicílio ou residir no exterior, ao Estado em que se encontrar o bem ou ao Distrito Federal;

III – relativamente aos bens do de cujus, ainda que situados no exterior, ao Estado onde era domiciliado, ou, se domiciliado ou residente no exterior, onde tiver domicílio o sucessor ou legatário, ou ao Distrito Federal.

Extrai-se, portanto, que, a partir do advento da Reforma Tributária, tem-se:

Em síntese, permanece indispensável a edição de lei complementar federal que autorize, de forma expressa, a cobrança do ITCMD pelos Estados nas hipóteses de doações e heranças provenientes do exterior, já que as normas estaduais do Estado de São Paulo foram declaradas inconstitucionais pelo Supremo Tribunal Federal.

Nesse cenário, o Escritório Brasil Salomão e Matthes Advocacia coloca-se à disposição para esclarecer dúvidas e prestar suporte integral aos contribuintes durante o período de transição entre os atuais e os novos regimes de tributação sobre o consumo, que coexistirão ao longo dos próximos oito anos.

-

Tributário

TJSP garante maiores descontos na regularização de débitos do Acordo Paulista

O Governo do Estado de São Paulo, por meio do Programa Acordo Paulista (Edital PGE/TR nº 01/2025), instituiu a possibilidade de regularização de débitos de ICMS, ITCMD, IPVA e multas do PROCON inscritos em dívida ativa, com concessão de descontos de até 75% sobre juros, multas e honorários advocatícios, além de parcelamento em até 120 meses.

Assim como em outros programas de concessão de benefícios fiscais, estes benefícios são definidos conforme parâmetros previstos em edital, denominados “grau de recuperabilidade do crédito tributário” no Estado de São Paulo:

4.1.2. (…)

a) créditos irrecuperáveis: desconto de 75% (setenta e cinco por cento) nos juros e multas;

b) créditos de difícil recuperação: desconto de 60% (sessenta por cento) nos juros e nas multas;

c) créditos recuperáveis: não há concessão de descontos;

Para a fixação dessa classificação, são aplicados os critérios constantes dos artigos 25 a 27 da Resolução PGE nº 06/2024, mediante fórmula que considera: garantias, parcelamentos, histórico de pagamentos e idade da dívida (data definitiva da constituição do crédito):

NF = G + P + H + I

NF = Nota final; G = garantias; P = parcelamentos; H = histórico de pagamentos e I = idade da dívida, considerada a data definitiva da constituição do crédito

Ocorre que, na prática, o resultado da “Nota final” tem levado muitas empresas a terem seus créditos tributários enquadradas como recuperáveis, o que implica ausência de benefícios, no caso do Edital PGE nº 01/2025, e os parâmetros utilizados têm sido objeto de críticas recorrentes por diversos estudiosos do Direito Tributário.

Nesse cenário, empresas obtiveram decisões judiciais que alteraram suas classificações de “recuperáveis” para “irrecuperáveis”, passando, assim, de 0% para 75% de desconto no âmbito da transação.

O Tribunal de Justiça do Estado de São Paulo determinou a revisão dos cálculos ao afastar da apuração os créditos com exigibilidade suspensa, por entender que tais débitos não poderiam impactar a totalidade da dívida da empresa:

“Ocorre que a FESP considerou como suspensas as dívidas no total de R$105.177.256,72, que no seu entender superaria 10% do montante total da dívida (418milhões – fl. 45), mas desse valor 23 milhões foi objeto de parcelamento e o restante está suspenso por decisão judicial, que não pode ser considerado recuperável, vez que não houve o depósito.

Embora alegue a FESP (fl. 59) que a possibilidade de considerar do débito suspenso para efeito de aferição do grau de recuperabilidade é apenas para fins de concessão de descontos, mas como bem apontado no V. Acórdão, proferido no recurso de agravo de instrumento (fls. 147/150), a suspensão da exigibilidade dos débitos da ação anulatória (processo no. 1073386-91.2023.8.26.0053) ocorreu sem prévia garantia do juízo, tais débitos devem ser classificados como de “difícil recuperação” ou “irrecuperáveis”.”

Diante disso, ressalta-se a importância de uma análise criteriosa para verificar se os parâmetros utilizados pela Fazenda Pública no cálculo do grau de recuperabilidade estão sendo corretamente aplicados e o escritório Brasil Salomão e Matthes Advocacia se coloca à disposição para esclarecer dúvidas e auxiliar seus clientes em relação a este e a outros relevantes temas do Direito Tributário.

-

Tributário

Prefeitura de Campinas apresenta programa de Refis: oportunidade para regularização fiscal

A Prefeitura de Campinas instituiu, por meio da Lei Complementar nº 539, de 7 de outubro de 2025, o Programa de Regularização Fiscal – Refis Campinas 2025, que concede condições especiais para quitação de débitos tributários e não tributários, vencidos até a data de publicação da lei. As negociações estarão abertas por 60 dias, contados a partir do início do programa, previsto para 10 de outubro de 2025.

O programa visa proporcionar aos contribuintes – pessoas físicas e jurídicas – a oportunidade de regularizar suas pendências junto ao Município, mediante redução expressiva de juros e multas, tanto para pagamento à vista quanto parcelado.

Podem ser incluídos no programa os créditos tributários e não tributários constituídos e não pagos, inscritos ou não em dívida ativa, em cobrança amigável ou judicial, devidamente registrados no Sistema de Informações Municipais (SIM).

Entre os principais débitos tributários estão: IPTU (Imposto Predial e Territorial Urbano), ISSQN (Imposto sobre Serviços de Qualquer Natureza), ITBI (Imposto sobre Transmissão de Bens Imóveis), Taxas municipais e autos de infração relativos a esses tributos.

Também poderão ser incluídos débitos não tributários, como multas aplicadas por órgãos municipais (Procon, Cofit e Vigilância Sanitária), observadas as condições específicas previstas na legislação.

Nesse sentido, o programa vai oferecer reduções graduais conforme a forma e o número de parcelas escolhidas:

Para os débitos tributários funcionará da seguinte forma:

- À vista: 70% de desconto em multas e juros moratórios;

- De 2 a 6 parcelas: 60% de desconto em multas e juros moratórios;

- De 7 a 12 parcelas: 50% de desconto + juros compensatórios de 6% ao ano;

- De 13 a 60 parcelas: 40% de desconto + juros compensatórios de 6% ao ano;

- De 61 a 96 parcelas: 30% de desconto + juros compensatórios de 6% ao ano (exclusivo para dívidas superiores a R$ 1 milhão).

Já para os débitos não tributários:

- À vista: 15% de desconto;

- De 2 a 6 parcelas: 13% de desconto;

- De 7 a 12 parcelas: 12% de desconto + juros compensatórios de 6% ao ano;

- De 13 a 60 parcelas: 10% de desconto + juros compensatórios de 6% ao ano;

- De 61 a 96 parcelas: 8% de desconto + juros compensatórios de 6% ao ano (para débitos acima de R$ 1 milhão).

O valor mínimo das parcelas é de 10 UFICs para pessoas físicas e 20 UFICs para pessoas jurídicas (cada UFIC vale R$ 4,8805[1]).

A adesão ao Refis 2025 será realizada exclusivamente pela internet, por meio dos canais de autoatendimento da Secretaria Municipal de Finanças.

Empresas deverão utilizar o Certificado Digital e-CNPJ válido para formalizar o parcelamento. Já os contribuintes que optarem pelo pagamento à vista poderão emitir a guia diretamente pelo portal da Prefeitura.

A lei ainda estabelece alguns débitos que não poderão ser incluídos no REFIS: valores de responsabilidade de terceiros por retenção tributária, débitos de natureza contratual ou decorrentes de Termos de Ajustamento de Conduta (TAC), preços públicos e indenizações ao Município e créditos constituídos após a publicação da lei.

O programa terá validade de 60 dias, contados a partir de 10 de outubro de 2025. Após esse prazo, não será possível aderir às condições especiais.

A data de vencimento da primeira parcela ou do pagamento à vista corresponderá ao último dia útil do mês da formalização, e as parcelas subsequentes vencerão sempre no mesmo dia de cada mês.

O Refis Campinas 2025 representa uma oportunidade estratégica para contribuintes regularizarem sua situação fiscal com o Município, evitando cobranças judiciais, penhoras e restrições cadastrais.

A adesão dentro do prazo é essencial para aproveitar os descontos de até 70%, garantindo segurança jurídica e previsibilidade financeira aos contribuintes.

O Brasil Salomão e Matthes Advocacia coloca-se à disposição para prestar esclarecimentos, avaliar casos específicos e orientar contribuintes e empresas quanto às melhores estratégias para adesão ao Refis Campinas, garantindo segurança jurídica e aproveitamento integral dos benefícios previstos.

[1] https://www.campinas.sp.gov.br/noticias/novo-valor-da-unidade-fiscal-de-campinas-ufic-de-2025-ja-esta-em-vigor-116769

-

Tributário

PGFN e Receita Federal lançam 2ª fase do Programa de Transação para grandes litígios judiciais

A Procuradoria-Geral da Fazenda Nacional (PGFN) e a Receita Federal do Brasil (RFB) publicaram a Portaria Conjunta PGFN/RFB nº 19, de 29 de setembro de 2025, inaugurando a segunda fase da transação na cobrança de créditos judicializados de alto impacto econômico, no âmbito do Programa de Transação Integral (PTI), instituído pela Portaria Normativa MF nº 1.383/2024.

O novo edital amplia a política de resolução consensual de litígios de grande porte, permitindo que empresas com débitos tributários iguais ou superiores a R$ 25 milhões possam negociar passivos judiciais de relevante impacto econômico, com condições personalizadas de desconto, parcelamento e flexibilização de garantias, conforme o Potencial Razoável de Recuperação do Crédito Judicializado (PRJ).

Critérios de Elegibilidade

Poderão aderir à nova fase da transação contribuintes com créditos:

-

- De alto valor, iguais ou superiores a R$ 25 milhões, sob administração da Receita Federal ou inscritos em dívida ativa da União;

- Judicializados e com exigibilidade suspensa por decisão judicial ou garantidos integralmente;

- De menor valor, desde que vinculados a uma ação principal que alcance o montante mínimo e compartilhe o mesmo contexto fático-jurídico.

Os pedidos devem ser protocolados entre 1º de outubro e 29 de dezembro de 2025, até às 19h (horário de Brasília).

Condições de Negociação

As propostas poderão incluir, conforme o PRJ, as seguintes concessões:

-

- Descontos de até 65% sobre juros, multas e encargos legais, vedado o desconto sobre o principal;

- Parcelamento em até 120 meses, respeitando o limite de 60 meses para contribuições sociais (CF, art. 195, I, “a” e II);

- Escalonamento das parcelas e entrada flexibilizada, inclusive com possibilidade de início sem pagamento imediato;

- Substituição ou liberação de garantias judiciais, a depender do caso concreto.

Além disso, será admitido o uso de precatórios federais ou direitos creditórios líquidos e certos para amortização dos débitos transacionados, conforme previsto na Portaria.

A aferição do Potencial Razoável de Recuperação (PRJ) — que orienta o nível de desconto e as condições do acordo — será realizada exclusivamente pela PGFN, considerando:

-

- o grau de incerteza do resultado do processo;

- a duração e o histórico da ação judicial;

- o custo da cobrança e da manutenção do litígio.

Após o envio do requerimento, a PGFN e a RFB poderão apresentar proposta de transação ao contribuinte, que terá direito de contrapropor. O termo de acordo formalizado conterá a qualificação das partes, débitos abrangidos, garantias, prazo e penalidades em caso de descumprimento.

A Equipe Tributária do Brasil Salomão e Matthes Advocacia está à disposição para avaliar a elegibilidade de empresas à nova fase da transação, orientar quanto à melhor estratégia de adesão e analisar o impacto financeiro e processual da medida.

-

-

Tributário

CONFAZ publica convênios com programas de parcelamento e redução de débitos de ICMS

Em virtude da 414ª Reunião Extraordinária, realizada em 19 de setembro de 2025, o Conselho Nacional de Política Fazendária (CONFAZ) publicou novos Convênios que tratam de temas relevantes e que demandam análise atenta pelos contribuintes.

São eles:

Convênio ICMS nº 188/2025

Autoriza o Estado do Mato Grosso do Sul a conceder redução de juros e multas mediante a quitação ou parcelamento de débitos fiscais relacionados ao ICMS, constituídos ou não, inscritos ou não em dívida ativa, inclusive ajuizados, referentes a fatos geradores ocorridos até 28 de fevereiro de 2025, nas seguintes condições:

-

- Em parcela única, com redução de até 40% dos juros de mora e de até 95% das multas de mora e punitivas;

-

- De 2 a 20 parcelas mensais e sucessivas, com redução de até 35% dos juros de mora e de até 85% das multas de mora e punitivas;

-

- De 21 a 60 parcelas mensais e sucessivas, com redução de até 30% dos juros de mora e de até 80% das multas de mora e punitivas.

Convênio ICMS nº 119/2025

Dispõe sobre a adesão do Estado do Rio Grande do Sul e altera o Convênio ICMS nº 79/2020, que autoriza as unidades federadas nele previstas a dispensar ou reduzir juros, multas e demais acréscimos legais mediante quitação ou parcelamento de débitos fiscais relacionados ao ICMS, com fatos geradores ocorridos até 28 de fevereiro de 2025. A norma abrange débitos constituídos ou não, inscritos ou não em dívida ativa, inclusive daqueles objeto de parcelamentos rescindidos ou ativos, espontaneamente denunciados, em discussão administrativa ou judicial, ou provenientes de lançamento de ofício efetuado após a ratificação do Convênio, com possibilidade de redução de até 95% de juros, multas e acréscimos legais.

Além disso, prorrogou-se o prazo dos fatos geradores para 28 de fevereiro de 2025 no Estado do Rio Grande do Norte, bem como o prazo para adesão ao programa de pagamento e parcelamento do ICMS até 31 de dezembro de 2025 para os Estados do Rio Grande do Norte e do Mato Grosso.

Convênio ICMS nº 120/2025

Autoriza o Estado do Piauí a instituir programa de parcelamento de crédito tributário referente ao ICMS, com redução de juros e multas, constituídos ou não, inscritos ou não em dívida ativa, inclusive ajuizados ou parcelados, relativo a fatos geradores ocorridos até 31 de dezembro de 2024, com os seguintes benefícios:

-

- Em parcela única, com redução de até 95% dos juros e das multas punitivas e moratórias;

- Em até 6 parcelas, com redução de até 90% dos juros e das multas punitivas e moratórias;

- Em até 12 parcelas, com redução de até 85% dos juros e das multas punitivas e moratórias;

- Em até 24 parcelas, com redução de até 80% dos juros e das multas punitivas e moratórias, com entrada mínima estabelecida na legislação estadual.

- Em até 60 parcelas, com redução de até 70% dos juros e das multas punitivas e moratórias, com entrada mínima estabelecida na legislação estadual.

Para créditos tributários decorrentes exclusivamente de penalidades por descumprimento de obrigações acessórias, a redução poderá alcançar até 80% do valor original, em pagamento à vista, ou até 50% do valor original para parcelamento em até 12 prestações.

Convênio ICMS nº 121/2025

Altera o Convênio ICMS nº 55/2025, prorrogando para 29 de dezembro de 2025 o prazo máximo de adesão ao programa de parcelamento do Estado do Maranhão.

Inicialmente, é necessário aguardar a internalização desses Convênios pelos Estados signatários, condição indispensável para que produzam os efeitos jurídicos pretendidos.

Diante disso, o Escritório Brasil Salomão e Matthes Advocacia coloca-se à disposição para assessorar os contribuintes conforme as especificidades de cada caso e em consonância com as normas aplicáveis

-

-

Tributário

STJ fixa tese sobre o marco inicial do prazo decadencial em mandado de segurança sobre tributos periódicos (Tema 1.273)

A 1ª Seção do Superior Tribunal de Justiça (STJ), ao julgar o Tema 1.273 sob o rito dos recursos repetitivos (REsp 2.103.305 e 2.109.221), pacificou a controvérsia sobre o marco inicial do prazo decadencial de 120 dias, previsto no artigo 23 da Lei nº 12.016/2009, para a impetração de mandado de segurança em hipóteses de obrigações tributárias periódicas, chamadas de “tributos de trato sucessivo”.

A discussão girava em torno da compatibilidade entre o prazo decadencial e as obrigações tributárias periódicas, em face da Súmula 266 do STF, que veda a impetração de mandado de segurança contra lei em tese. O ponto central era definir se a contagem do prazo decadencial para impetração do mandado de segurança se iniciava com a publicação da norma instituidora do tributo (tese do “ato normativo único”), ou se renovava a cada nova exigência fiscal (tese do “trato sucessivo”).

A divergência também era interna ao próprio Superior Tribunal de Justiça, porque enquanto a 1ª Turma reconhecia a natureza de trato sucessivo das obrigações tributárias periódicas, afastando o prazo decadencial, a 2ª Turma defendia que o marco inicial para impetração do mandado de segurança deveria ser a edição da norma instituidora, não sendo possível a renovação mensal da possibilidade de ajuizamento. Na prática, caso prevalecesse a tese do “ato normativo único”, o mandado de segurança se transformaria em um instrumento de impugnação contra lei em tese, vedado pela Súmula 266 do STF, limitando drasticamente sua utilização nas principais discussões tributárias. Além disso, haveria riscos de insegurança jurídica, em razão da possibilidade de extinção de mandados de segurança já em trâmite.

O Supremo Tribunal Federal, nos Temas 881 e 885, já havia decidido que a relação jurídica tributária de caráter periódico possui natureza de trato sucessivo. Assim, o STJ, em observância a essa orientação, consolidou o entendimento de que o prazo decadencial não se aplica aos mandados de segurança que visem impugnar exigências fiscais sucessivas.

Segundo o relator, ministro Paulo Sérgio Domingues, “a lei tributária constitui requisito necessário, mas não suficiente para surgimento da obrigação tributária, de modo que a exigência só se aperfeiçoa a cada ocorrência do fato gerador periódico”. Assim, “o prazo decadencial não se aplica ao mandado de segurança cuja causa de pedir seja a impugnação de lei ou ato normativo que interfira em obrigações tributárias sucessivas, dado o caráter preventivo da impetração decorrente da ameaça atual, objetiva e permanente da norma impugnada”.

Com isso, o STJ rejeitou a tese fazendária do “ato normativo único”, que buscava limitar o uso do mandado de segurança a partir da publicação da lei instituidora do tributo, afastando o chamado “paradoxo da decadência”.

Ainda se discute a possibilidade de modulação dos efeitos da decisão e, caso o marco temporal seja fixado na data de publicação da ata de julgamento do Tema 1.273, serão preservados os mandados de segurança já impetrados, mas, se adotada a data da afetação do tema ao rito dos repetitivos (20/08/2024), as ações ajuizadas posteriormente poderiam ser extintas sem julgamento do mérito.

Em síntese, a decisão da 1ª Seção do STJ fortalece a função do mandado de segurança como remédio constitucional para defesa de direito líquido e certo (art. 5º, LXIX, CF), renovando-se o prazo de sua impetração a cada cobrança de tributo periódico (ato coator) e a fixação da tese do trato sucessivo assegura maior segurança jurídica, preserva o acesso à jurisdição e afasta a possibilidade de que a via mandamental seja esvaziada em hipóteses de exações reiteradas.

Diante dessa nova decisão, o escritório Brasil Salomão e Matthes se dispõe a auxiliá-los em caso de dúvidas e questionamentos acerca deste ou outros temas jurídicos.

-

Agenda31/10

Agenda31/10Tributaristas de Brasil Salomão participam de série de eventos sobre Reforma Tributária em novembro

-

Agenda21/10 até 21/10

Agenda21/10 até 21/10Agro World Fórum 2025 reunirá lideranças do agronegócio e da economia para debater “Tarifaço e Competitividade”

-

Agenda14/10 até 14/10

Agenda14/10 até 14/10Comissão de Agronegócio da CCBC amplia oportunidades bilaterais entre Brasil e Canadá

-

Agenda08/10 até 09/10

Agenda08/10 até 09/10Vision Tech Summit debate governança e sucessão empresarial no Multiplan Hall

-

Agenda08/10 até 08/10

Agenda08/10 até 08/10Os desafios das políticas públicas ambientais é tema de palestra na Casa da Advocacia

-

Agenda18/09 até 19/09

Agenda18/09 até 19/09Fabio Calcini participa de congresso tributário em Porto Alegre

-

Agenda16/09 até 16/09

Agenda16/09 até 16/09Reforma Tributária: especialistas analisam mudanças que afetam planejamento e operações do setor imobiliário

-

Agenda05/09 até 05/09

Agenda05/09 até 05/09Tributarista de Brasil Salomão participa do Encontro sobre Reforma Tributária na Expointer

-

Agenda04/09 até 04/09

Agenda04/09 até 04/09Impactos da Reforma Tributária é tema de palestra na Associação Comercial e Industrial de Ribeirão Preto

-

Agenda20/08 até 22/08

Tributarista de Brasil Salomão aborda Impactos da Reforma Tributária no VII Congresso Nacional de Direito Agrário

-

Agenda19/08 até 19/08

Agenda19/08 até 19/08Reforma Tributária e Saúde Suplementar em pauta na próxima reunião do GNT Seguro Saúde, da AIDA Brasil

-

Agenda12/08 até 12/08

Agenda12/08 até 12/08Seminário de Gestão de Riscos Sociais reúne lideranças para debater práticas e desafios do setor

-

Agenda06/08 até 06/08

Agenda06/08 até 06/08APET realiza 1º Colóquio da Reforma Tributária do Consumo

-

Agenda06/08 até 07/08

Agenda06/08 até 07/08São José do Rio Preto sedia o I Congresso do Noroeste Paulista de Estudos Tributários com debates sobre os impactos da Reforma

-

Agenda27/06 até 27/06

Agenda27/06 até 27/06Lançamento de livro jurídico debate impactos econômicos no Processo Civil

-

Agenda27/06 até 27/06

Tributarista de Brasil Salomão participa do 5º Simpósio Tributário do Agronegócio

-

Agenda26/06 até 26/06

Agenda26/06 até 26/06Escritório promove encontro sobre ESG com foco na aplicação prática nas empresas

-

Agenda11/06 até 12/06

Agenda11/06 até 12/06Advogada de Brasil Salomão e Matthes participa do Vision Tech Summit Agro

-

Agenda21/05 até 21/05

Agenda21/05 até 21/05Tributarista de Brasil Salomão e Matthes participa de evento sobre planejamento patrimonial e sucessório

-

Agenda15/05 até 15/05

Agenda15/05 até 15/05Rodrigo Forcenette ministra palestra sobre reforma tributária nesta quinta-feira (15)

-

Agenda24/04 até 24/04

Agenda24/04 até 24/04Advogado de Brasil Salomão participa de encontro da OAB sobre a Reforma Tributária no agronegócio

-

Agenda23/04 até 23/04

Agenda23/04 até 23/04Simpósio Tributário de Maringá aborda impactos da Reforma Tributária nas Cooperativas

-

Agenda16/04 até 16/04

Agenda16/04 até 16/04Tributarista do escritório participa do Norte Show 2025

-

Agenda07/04 até 11/04

Agenda07/04 até 11/04Advogado do escritório participa do IX Encontro Nacional de Direito Ambiental da Unaerp

-

Agenda01/04 até 01/04

Agenda01/04 até 01/04Tributação no agro: Webinar aborda a nova contribuição de grãos no Maranhão

-

Agenda25/03 até 28/03

Agenda25/03 até 28/03Tributarista de Brasil Salomão aborda aspectos da Reforma Tributária em dois eventos de âmbito nacional

-

Agenda17/03 até 20/03

Agenda17/03 até 20/03Escritório promove série de encontros sobre internacionalização de empresas para Portugal

-

Agenda31/10

Agenda31/10Advogados discutem tributação médica em obra lançada pela OAB-SP

-

Agenda28/11 até 28/11

Agenda28/11 até 28/11Inteligência artificial no mercado de trabalho é tema do encontro Fábrica do Futuro

-

Agenda28/11 até 28/11

Agenda28/11 até 28/11Debate jurídico em Ribeirão Preto destaca desafios do cooperativismo no Brasil

-

Agenda12/11 até 13/11

Agenda12/11 até 13/11Advogados de Brasil Salomão participam II Congresso Municipal de Direito Tributário da OAB-SP

-

Agenda14/11 até 16/11

Agenda14/11 até 16/11Inovação e oportunidades de negócios entre Brasil e Portugal é tema do LIDE Brasil Conferência Lisboa

-

Agenda07/11 até 07/11

Agenda07/11 até 07/11Fabio Calcini participa do debate em homenagem aos 35 Anos do TRF3

-

Agenda23/10 até 24/10

Agenda23/10 até 24/10II Congresso Mato-Grossense de Direito Tributário reúne especialistas do país

-

Agenda22/10 até 22/10

Agenda22/10 até 22/10Advogado lança livro sobre tutela de direitos coletivos

-

Agenda20/09 até 20/09

Agenda20/09 até 20/09Live aborda tributação no segmento de sorvetes

-

Agenda12/09 até 12/09

Agenda12/09 até 12/09Mariana Denuzzo Salomão é docente convidada do curso de Governança no Agronegócio do IBDA

-

Agenda11/09 até 11/09

Agenda11/09 até 11/09Fabio Calcini participa de ciclo de palestras da Fundace

-

Agenda27/08 até 27/08

Agenda27/08 até 27/08Escritório apoia o ACONCARF Itinerante Ribeirão Preto

-

Agenda31/10

Agenda31/10Advogados de Brasil Salomão participam de debate sobre desafios e oportunidades das mulheres na liderança

-

Agenda09/08 até 09/08

Agenda09/08 até 09/08Atlantic Connection aponta perspectivas para internacionalização de negócios em Portugal

-

Agenda19/06 até 19/06

Agenda19/06 até 19/06Em webinar, especialistas abordam melhores oportunidades de investimentos em Portugal

-

Agenda13/06 até 13/06

Agenda13/06 até 13/06Advogados de Brasil Salomão participam de obra coletiva sobre a Reforma Tributária

-

Agenda20/05 até 21/05

Agenda20/05 até 21/05Seminário aborda oportunidades de negócios em Portugal

-

Agenda21/04 até 22/04

Agenda21/04 até 22/04Brasil Salomão apoia realização do ‘Show para as Florestas’

-

Agenda23/04 até 26/04

Agenda23/04 até 26/04Sócios de Brasil Salomão participam de Semana Jurídica de Jaboticabal

-

Agenda23/04 até 23/04

Agenda23/04 até 23/04Sócio do escritório é homenageado em livro

-

Agenda12/04 até 13/04

Agenda12/04 até 13/04Fabio Calcini é um dos palestrantes da 3ª edição da Conferência Tributária em Ribeirão Preto

-

Agenda04/04 até 04/04

Agenda04/04 até 04/04Brasil Salomão marca presença em encontro do Lide Portugal

-

Agenda03/04 até 03/04

Agenda03/04 até 03/04Tributarista de Brasil Salomão e Matthes participa do 2º Colóquio de PIS & Cofins

-

Agenda20/03 até 20/03

Agenda20/03 até 20/03Webinar aborda o tema “Estratégia jurídica e o novo Imposto sobre Valor Adicionado (IVA)”

-

Agenda29/02 até 29/02

Fabio Calcini participa de Simpósio de Tributação do Agronegócio da OAB Uberlândia

-

Agenda29/02 até 29/02

Webinar aborda o Golden Visa em Portugal via Investimento

-

Agenda30/01 até 30/01

Agenda30/01 até 30/01Reforma tributária é um dos temas de workshop na Acirp

-

Agenda31/10

Agenda31/10Seminário Econômico Cenário Tributário do LIDE acontece em São Paulo nesta quarta (20)

-

Agenda28/11 até 29/11

Agenda28/11 até 29/11Mercado imobiliário: dolarização de patrimônio é tema de evento em Ribeirão Preto

-

Agenda06/12 até 06/12

Agenda06/12 até 06/12Escritório oferece projeto teatral para equipe

-

Agenda27/11 até 28/11

Agenda27/11 até 28/11OAB Ribeirão Preto promove Congresso Municipal de Direito Tributário

-

Agenda23/11 até 24/11

Agenda23/11 até 24/11Tributaristas de Brasil Salomão participam de Simpósio promovido pela APET

-

Agenda21/11 até 23/11

Agenda21/11 até 23/11Semana de Qualidade de Vida acontece nas unidades do escritório

-

Agenda09/11 até 09/11

Agenda09/11 até 09/11Marcelo Salomão é palestrante do Seminário Lide Sucessão Familiar

-

Agenda07/11 até 07/11

Agenda07/11 até 07/11Tributaristas participam de obra coletiva em homenagem ao Ministro Luiz Alberto Gurgel de Faria

-

Agenda25/10 até 27/10

Escritório Brasil Salomão e Matthes marca presença na Fenalaw 2023

-

Agenda26/10 até 26/10

Agenda26/10 até 26/10Proteção de dados no setor da saúde é tema de evento jurídico em Ribeirão Preto

-

Agenda25/10 até 27/10

Agenda25/10 até 27/10São Paulo recebe a 8ª Jornada de Debates sobre o Contencioso Tributário da ABAT

-

Agenda20/10 até 21/10

Agenda20/10 até 21/10Tamo Junto e Brasil Salomão e Matthes promovem dia comemorativo a crianças do Jardim Marchesi

-

Agenda25/10 até 27/10

Agenda25/10 até 27/10Livro sobre Direito no agronegócio é lançado durante jornada jurídica em São Paulo

-

Agenda18/10 até 19/10

Agenda18/10 até 19/10Tributarista de Brasil Salomão e Matthes participa do Congresso de Direito Aplicado ao Agronegócio

-

Agenda11/10 até 11/10

Agenda11/10 até 11/10Fabio Calcini participa da Jornada Contábil da Educação Fiscal do Agronegócio

-

Agenda02/10 até 03/10

Agenda02/10 até 03/10Congresso Mato-grossense de Direito Tributário discute justiça e tributos no agronegócio

-

Agenda30/09 até 01/10

Agenda30/09 até 01/10Ribeirão Bike Festival conta com apoio do escritório Brasil Salomão e Matthes

-

Agenda31/10

Agenda31/10X Congresso de Direito Tributário aborda questões polêmicas em Porto Alegre

-

Agenda25/09 até 25/09

Agenda25/09 até 25/09Advogado Brasil Salomão participa de debate sobre tributação no setor do Turismo

-

Agenda21/09 até 21/09

Agenda21/09 até 21/09Mariana Denuzzo Salomão ministra Mentoring no LIDE Futuro

-

Agenda14/09 até 14/09

Agenda14/09 até 14/09Encontro ‘Advocacia: um olhar para o futuro’ debate impactos da tecnologia no mundo jurídico

-

Agenda18/09 até 18/09

Agenda18/09 até 18/0912ª Subseção da OAB/SP promove o 2º Congresso Regional de Direito da Moda

-

Agenda06/09 até 06/09

Agenda06/09 até 06/09Rodrigo Forcenette participa da 25ª Reunião da APET

-

Agenda30/08 até 30/08

Agenda30/08 até 30/08Advogado Marcelo Salomão participa de reunião on-line promovida pela APET

-

Agenda24/08 até 24/08

Fabio Calcini participa de congresso sobre Direito Agrário

-

Agenda18/08 até 18/08

Agenda18/08 até 18/08Marcelo Salomão participa de debate do LIDE Ribeirão Preto na Fenasucro

-

Agenda18/08 até 18/08

Agenda18/08 até 18/08São Paulo sedia Atlantic Connection

-

Agenda17/08 até 17/08

Agenda17/08 até 17/08Advogado Klaus Marques participa de seminário sobre transação tributária em Goiânia

-

Agenda16/08 até 16/08

Agenda16/08 até 16/08Advogados de Brasil Salomão participam de CEO Conference LIFETIME, em São Paulo

-

Agenda17/08 até 17/08

Agenda17/08 até 17/08Encontro na Câmara Portuguesa aborda Tributação sobre investimentos no exterior

-

Agenda14/08 até 14/08

Marcelo Salomão abre Ciclo de Palestras da Acirp

-

Agenda11/08 até 11/08

Tributarista do escritório é homenageado pela Assembleia Legislativa de Goiás

-

Agenda10/08 até 10/08

Agenda10/08 até 10/08Goiânia sedia 1º Simpósio de Direito Tributário

-

Agenda10/08 até 10/08

Agenda10/08 até 10/08“Futuro da advocacia” é tema de debate no escritório

-

Agenda03/08 até 03/08

Agenda03/08 até 03/08Tributaristas participam de debate sobre a Reforma Tributária

-

Agenda18/07 até 18/07

Agenda18/07 até 18/07Reforma tributária no agronegócio é tema de debate on-line

-

Agenda28/06 até 28/06

Agenda28/06 até 28/06Brasil Salomão promove debate no “Dia do Orgulho LGBTQIAPN+”

-

Agenda22/06 até 22/06

Agenda22/06 até 22/06OAB Ribeirão Preto promove debate sobre Nova Lei de Uso e Ocupação de Solo de Ribeirão Preto

-

Agenda15/06

Agenda15/06Faculdade de Direito da USP de Ribeirão Preto promove evento sobre Direito Antitruste

-

Agenda06/06 até 07/06

Agenda06/06 até 07/06Advogada do escritório participa de Congresso do Direito da Moda, em São Paulo

-

Agenda01/06

Agenda01/06A questão tributária no agronegócio é tema de novo livro do advogado Fábio Calcini

-

Agenda11/05

Agenda11/05Sócio do escritório participa do 65º Congresso Estadual de Municípios

-

Agenda09/05

Advogada do escritório aborda trabalho escravo na indústria da moda em palestra da OAB

-

Agenda13/04

Agenda13/04Advogado fala sobre perspectivas constitucionais tributárias sobre a MP 1.160/2023

-

Agenda31/01 até 31/01

Agenda31/01 até 31/01Tributos controversos no agronegócio é tema da série Tributação em Perspectiva, realizada pelo IBET/RJ

-

Agenda30/10 até 04/11

Agenda30/10 até 04/11Missão Web Summit 2022 reúne negócios,tecnologia e inovação em Portugal

-

Agenda27/10

12ª Subseção da OAB-SP promove o 1º Congresso Regional de Direito da Moda, nesta quinta-feira (27)

-

Agenda20/10

Agenda20/10Marketing jurídico é tema de livro que terá lançamento durante Fenalaw 2022

-

Agenda05/10

Agenda05/10Planejamento Tributário é tema de palestra em Marília

-

Agenda03/10

Agenda03/10Tributação dos valores alusivos às concessões de benefícios fiscais é tema de palestra da OAB RP

-

Agenda28/09

Agenda28/09Brasil Salomão e Matthes Advocacia participa da XVI Semana Jurídica do Centro Universitário Barão de Mauá

-

Agenda31/10

Agenda31/10Missão Empresarial Agritech 2022 começa na próxima segunda (26)

-

Agenda15/09

Agenda15/09Lei de Recuperação de Empresas e Falências é tema de novo livro jurídico brasileiro

-

Agenda15/09

Seminário Nacional de Tributação no Agronegócio acontece nesta quinta (15)

-

Agenda31/08

Agenda31/08Webinar sobre Missão Empresarial em Portugal acontece nesta quarta (31)

-

Agenda25/08

Agenda25/08Tributaristas participam do XXXV Congresso Brasileiro de Direito Tributário

-

Agenda26/08

Agenda26/08Rodrigo Forcenette participa de Seminário de Direito Cooperativo da Região Sul

-

Agenda01/09

Agenda01/09Brasil Salomão abre inscrições para workshop sobre Direito de Imagem e a Importância de Autorização do Consumidor

-

Agenda22/08

Agenda22/08Palestra aborda os aspectos relevantes de tributação internacional

-

Agenda31/10

Agenda31/10Advogados de Brasil Salomão participam do Atlantic Connection 2022

-

Agenda02/08 até 04/08

Agenda02/08 até 04/08UBS Banco e Brasil Salomão promovem o encontro “Construindo um Legado por Gerações”

-

Agenda28/07

Panorama jurídico debate Tributação do Ato Cooperativo

-

Agenda11/07

Agenda11/07Palestra em Ribeirão Preto debate a gestão dos conflitos no agronegócio

-

Agenda07/07

Agenda07/07Marcelo Salomão debate questões tributárias na gestão e sucessão empresariais no MESA AO VIVO

-

Agenda29/06

Agenda29/06Tributarista do escritório participa de debate da APET sobre “ICMS-Combustível”

-

Agenda29/06 até 30/06

Agenda29/06 até 30/06Fabio Calcini participa da 7ª Jornada de Debates sobre o Contencioso Tributário da ABAT

-

Agenda31/10

Agenda31/10Sócia do escritório participa do 1º Fórum de Proteção de Dados do Interior Paulista

-

Agenda31/10

Agenda31/10Advogada do escritório participa de palestra da OAB RP

-

Agenda31/10

Agenda31/10OAB Minas Gerais promove 18ª Roda de Agronegócios em Piumhi/MG

-

Agenda04/03

Agenda04/03Escritório realiza plantio de árvores em parceria com Projeto ArboreSer

-

Agenda28/03

Agenda28/03Agro Meeting aborda aspectos financeiros e jurídicos do agronegócio, em Goiânia Copy

Sobre o Escritório

Áreas de

Atuação

Ir para atuações

-

Administrativo e Regulatório

-

Agronegócio

-

Bancário, Instituições Financeiras e Transações

-

Comércio Exterior (COMEX)

-

Contratos Empresariais

-

Cooperativismo

-

Direito Digital e Proteção de Dados

-

Entretenimento

-

Família e Sucessões

-

Franchising (Franquias)

-

Governança Corporativa e Compliance

-

Imobiliário

-

Inteligência Imobiliária

-

M&A e Operações Societárias

-

Meio Ambiente e Sustentabilidade (ESG)

-

Planejamento Patrimonial

-

Previdenciário

-

Propriedade Intelectual

-

Recuperação de Ativos de Alta Complexidade

-

Recuperação de Crédito

-

Recuperação Judicial e Falência

-

Societário

-

Startups

-

Trabalhista

-

Tributário

")

")

Nossos

Escritórios

-

Alameda Jaú, nº 17424º andar | Cerqueira César, São Paulo - SPCEP 01420-002

-

Av. Barão Homem de Melo, nº 3382Conjunto Comercial nº 303 | Estoril, Belo Horizonte - MGCEP 30494-270

-

Avenida Paulo VI, nº 535Jardim Alvorada | Franca - SPCEP 14403-138

-

Avenida Selma Parada, 201Conjunto Comercial 313 | Galeria Office Park, Jardim Madalena, Campinas - SPCEP 13091-904

-

Av. Presidente Kennedy, nº 1255Nova Ribeirânia | Ribeirão Preto - SPCEP 14096-340

-

Rua Franklin Cassiano da Silva, nº 1sala 17 | Duque de Caxias, Cuiabá - MTCEP 78043-294

-

Av. Dep. Jamel Cecílio, nº 3455, quadra C9 lote 2E, c/ ruas 14 e 14A26º andar, salas 2608 a 2612 | Setor Jardim Goiás, Goiânia - GOCEP 74810-100

-

Rua João Carrato, nº 540Centro | Três Lagoas - MSCEP 79601-010

-

Avenida Presidente João Goulart, nº 453Vila Aurora | Rondonópolis - MTCEP 78740-034

-

Rua do Passeio38 - Torre 2, 15º Andar | Centro20021-290

-

Rua Antônio José Martins Filho, nº 30014º andar | Jardim Maracanã, São José do Rio Preto - SPCEP 15092-230

-

Edifício Presidente | Avenida Miguel Bombarda36 - 2°B | Avenidas Novas1050-165

-

Avenida da Boavista2609 Ed. Atria Business Center | Lordelo de Ouro4100-135